それぞれに強みがある?金融商品を選ぶために知っておきたい3つのポイント♡【金融まなぶ Vol.3】

連載

金融まなぶ

2022年4月から、高校の家庭科の授業でお金について学ぶことになりました。家計管理やお金の使い方、貯め方、増やし方、借り方、金融トラブルなどについて、金融まなぶくんと一緒に勉強していきましょう!

こんにちは!今回で3回目。みんなと金融について学びはじめた、金融まなぶです。

前回は資産形成するための金融商品の種類について学びました。

今回は金融商品を選ぶために知っておきたいことを学んでいきましょう!

主な金融商品の4つ「預金(貯金)」「株式」「債券」「投資信託」について説明してきました。

続いて、金融商品を選ぶ際に知っておきたい知識や言葉の意味を紹介していきましょう!

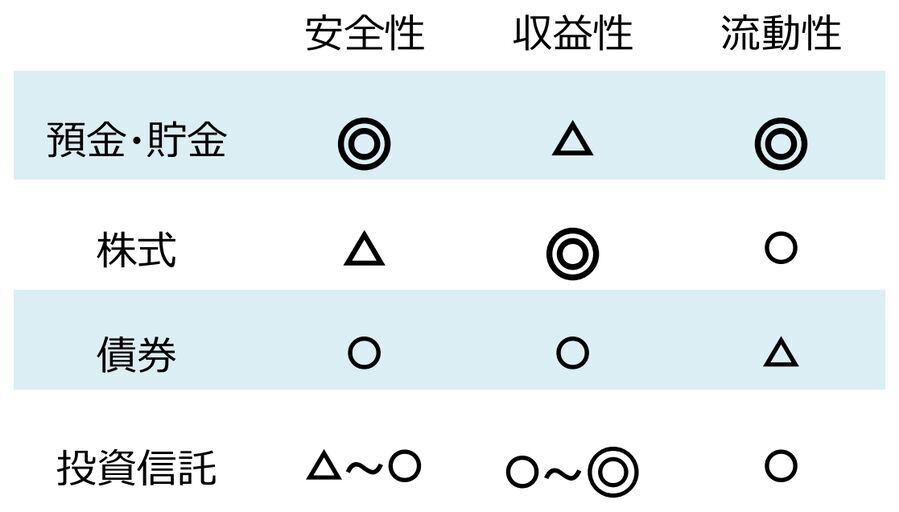

金融商品を選ぶときには、「収益性」「安全性」「流動性」という3つの強みをどれくらい満たしているか考えながら選ぶのがおすすめです。

それぞれの言葉の意味を説明しましょう。

「収益性」とは、どのくらい収益が期待できるかということ。

株式や株式が多く含まれている投資信託は比較的値動きが大きいため、良いタイミングで売り買いできればかなりもうけることができます。

一方、預金や日本の国債などは利息が低いため、あまり収益を得ることができないでしょう。

「安全性」はその金融商品を買ったときの元手=元本が減らないかどうかということです。

株式や株式の含まれている割合が大きい投資信託は、高い収益が期待できると同時に価値が下がって損してしまう可能性も高いです。

債券は、満期まで持っていれば基本的には元本が全て戻ってきますが、その会社が倒産してしまうと戻ってこないことも……。

日本国債の安全性はかなり高いですが、経営が厳しい会社の社債などの安全性は十分とはいえないでしょう。

一方、預金には、預けたお金がそれ以上減ることはないという「元本保証」があります。

万が一、お金を預けていた銀行が潰れてしまったとしても、1つの金融機関につき1,000万円までは元本が保証されています。

これらのことから、金融商品の安全性は預金(貯金)が最も高いといえるでしょう。その後に債券が続き、逆に安全性が低いのは株式や投資信託だと考えられます。

「流動性」はお金の引き出しやすさを表しています。収益性や安全性と比べると、言葉を聞いただけではイメージがつかみにくいかもしれません。

急にお金が必要になったときや、経済状況が不安定になり、現金で持っていたほうが安全と判断したときに、すぐに対応できるかどうかということですね。

預金は、銀行の窓口に行けばその場ですぐにお金を引き出すことができます。

特に普通預金の場合、キャッシュカードを使ってATMでお金を下ろすことも可能。

コンビニにもATMがあるため、24時間いつでも使いたいときにお金を引き出すことができるのです。預金は、流動性が高い金融商品といえるでしょう。

株式は、ものによって流動性の高さにばらつきがあります。

一日に何度も取引されている株式はすぐに買い手が見つかるため、すぐに売ってお金にすることができます。

一方、なかなか買い手が見つからない株式だと売るまでに時間がかかったり、株価を下げて売ったりしなくてはならない可能性があります。

債券は、満期まで持つことによって元本が戻ってくる商品ですが、期間の途中で売ってお金に換えることも可能です。

ただしその場合、価格が元本通りでなく下がっていることもあります。

株式と同じように、人気がなくなかなか買い手が見つからない債券だと、売るまでに時間がかかってしまう場合もあります。

金融商品の3つの強み「収益性」「安全性」「流動性」について紹介してきました。

預金(貯金)・株式・債券・投資信託は3つの強みのうちどれを持っているのか、表にまとめています。

投資について調べていると「リターン」や「リスク」という言葉を目にすることがあるかと思います。これらの用語の意味について簡単に解説します。

リターンとは金融商品を売り買いして得られたもうけや損のことを指します。

金融商品を買った金額から売った金額を引くことで、リターンが求められます。

買った金額が売った金額を下回った、つまり損をした場合にリターンはマイナスになります。

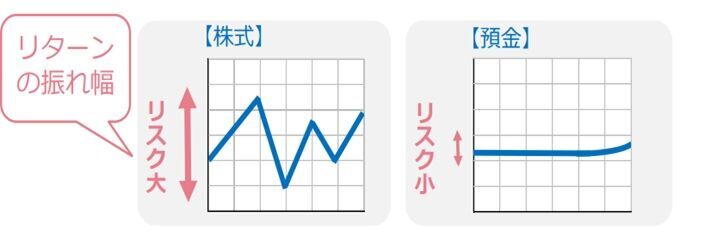

リスクとはリターンの振れ幅の大きさを示しています。

株式のような価格の動きが大きい金融商品は、リターンがプラスにもマイナスにも大きく動きます。

このことを「リスクが大きい」と呼びます。

一方、預金は利息が少し増えるだけで、リターンが大きく動くことはありません。

この状態のことを「リスクが小さい」と呼びます。

「リスクが大きい」と言われると、価格が大きく下がって損をすることをイメージする方が多いかもしれません。

しかし、投資用語の場合それは半分正解で半分間違い。

本当は、価格が大きく上がることも含めて「リスクが大きい」と呼ぶのですね。

基本的にはリターンが大きければ大きいほどリスクも大きくなります。

例えば、預金(貯金)はもうかることも損することもほぼないため、リターンはとても小さいです。

価格が動く振れ幅もほとんどないため、リスクも非常に小さいでしょう。

それと比べると、株式はもうけも損失も大きいため、リターンは大きいといえるでしょう。

価格が大きく動く可能性もあるため、リスクも大きいといえるでしょう。

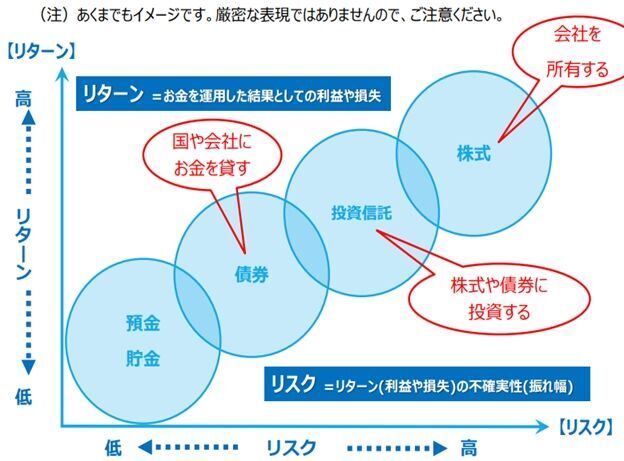

上の図は金融商品別にリスクとリターンの大きさのイメージを示したものです。預金(貯金)・債券・投資信託・株式の順にリスクとリターンが大きくなっていきます。

今回は、金融商品を選ぶために知っておきたいことを学んできました。次回は、どうして投資が必要なのかを詳しく見ていきましょう!

(金融まなぶ)

前回は資産形成するための金融商品の種類について学びました。

今回は金融商品を選ぶために知っておきたいことを学んでいきましょう!

金融商品を選ぶために知っておきたいこと

主な金融商品の4つ「預金(貯金)」「株式」「債券」「投資信託」について説明してきました。

続いて、金融商品を選ぶ際に知っておきたい知識や言葉の意味を紹介していきましょう!

それぞれの金融商品に強みがある!

金融商品を選ぶときには、「収益性」「安全性」「流動性」という3つの強みをどれくらい満たしているか考えながら選ぶのがおすすめです。

それぞれの言葉の意味を説明しましょう。

収益性

「収益性」とは、どのくらい収益が期待できるかということ。

株式や株式が多く含まれている投資信託は比較的値動きが大きいため、良いタイミングで売り買いできればかなりもうけることができます。

一方、預金や日本の国債などは利息が低いため、あまり収益を得ることができないでしょう。

安全性

「安全性」はその金融商品を買ったときの元手=元本が減らないかどうかということです。

株式や株式の含まれている割合が大きい投資信託は、高い収益が期待できると同時に価値が下がって損してしまう可能性も高いです。

債券は、満期まで持っていれば基本的には元本が全て戻ってきますが、その会社が倒産してしまうと戻ってこないことも……。

日本国債の安全性はかなり高いですが、経営が厳しい会社の社債などの安全性は十分とはいえないでしょう。

一方、預金には、預けたお金がそれ以上減ることはないという「元本保証」があります。

万が一、お金を預けていた銀行が潰れてしまったとしても、1つの金融機関につき1,000万円までは元本が保証されています。

これらのことから、金融商品の安全性は預金(貯金)が最も高いといえるでしょう。その後に債券が続き、逆に安全性が低いのは株式や投資信託だと考えられます。

流動性

「流動性」はお金の引き出しやすさを表しています。収益性や安全性と比べると、言葉を聞いただけではイメージがつかみにくいかもしれません。

急にお金が必要になったときや、経済状況が不安定になり、現金で持っていたほうが安全と判断したときに、すぐに対応できるかどうかということですね。

預金は、銀行の窓口に行けばその場ですぐにお金を引き出すことができます。

特に普通預金の場合、キャッシュカードを使ってATMでお金を下ろすことも可能。

コンビニにもATMがあるため、24時間いつでも使いたいときにお金を引き出すことができるのです。預金は、流動性が高い金融商品といえるでしょう。

株式は、ものによって流動性の高さにばらつきがあります。

一日に何度も取引されている株式はすぐに買い手が見つかるため、すぐに売ってお金にすることができます。

一方、なかなか買い手が見つからない株式だと売るまでに時間がかかったり、株価を下げて売ったりしなくてはならない可能性があります。

債券は、満期まで持つことによって元本が戻ってくる商品ですが、期間の途中で売ってお金に換えることも可能です。

ただしその場合、価格が元本通りでなく下がっていることもあります。

株式と同じように、人気がなくなかなか買い手が見つからない債券だと、売るまでに時間がかかってしまう場合もあります。

それぞれの金融商品の収益性・安全性

金融商品の3つの強み「収益性」「安全性」「流動性」について紹介してきました。

預金(貯金)・株式・債券・投資信託は3つの強みのうちどれを持っているのか、表にまとめています。

引用:金融庁「高校生のための金融リテラシー講座」

「リターン」「リスク」言葉の意味

投資について調べていると「リターン」や「リスク」という言葉を目にすることがあるかと思います。これらの用語の意味について簡単に解説します。

リターン

リターンとは金融商品を売り買いして得られたもうけや損のことを指します。

金融商品を買った金額から売った金額を引くことで、リターンが求められます。

買った金額が売った金額を下回った、つまり損をした場合にリターンはマイナスになります。

リスク

リスクとはリターンの振れ幅の大きさを示しています。

株式のような価格の動きが大きい金融商品は、リターンがプラスにもマイナスにも大きく動きます。

このことを「リスクが大きい」と呼びます。

一方、預金は利息が少し増えるだけで、リターンが大きく動くことはありません。

この状態のことを「リスクが小さい」と呼びます。

引用:金融庁「高校生のための金融リテラシー講座」

「リスクが大きい」と言われると、価格が大きく下がって損をすることをイメージする方が多いかもしれません。

しかし、投資用語の場合それは半分正解で半分間違い。

本当は、価格が大きく上がることも含めて「リスクが大きい」と呼ぶのですね。

リスクとリターンの関係

基本的にはリターンが大きければ大きいほどリスクも大きくなります。

例えば、預金(貯金)はもうかることも損することもほぼないため、リターンはとても小さいです。

価格が動く振れ幅もほとんどないため、リスクも非常に小さいでしょう。

それと比べると、株式はもうけも損失も大きいため、リターンは大きいといえるでしょう。

価格が大きく動く可能性もあるため、リスクも大きいといえるでしょう。

引用:金融庁「高校生のための金融リテラシー講座」

上の図は金融商品別にリスクとリターンの大きさのイメージを示したものです。預金(貯金)・債券・投資信託・株式の順にリスクとリターンが大きくなっていきます。

今回は、金融商品を選ぶために知っておきたいことを学んできました。次回は、どうして投資が必要なのかを詳しく見ていきましょう!

(金融まなぶ)

ライフスタイルに関する人気キーワード一覧

この記事を書いたライター

金融まなぶ

2022年4月から、高校の家庭科の授業でお金について学ぶことになりました。家計管理やお金の使い方、貯め方、増やし方、借り方、金融トラブルなどについて、金融まなぶくんと一緒に勉強していきましょう!