金融商品を買ってみよう!1番メリットが大きいのはどれ?【金融まなぶ Vol.5】

連載

金融まなぶ

2022年4月から、高校の家庭科の授業でお金について学ぶことになりました。家計管理やお金の使い方、貯め方、増やし方、借り方、金融トラブルなどについて、金融まなぶくんと一緒に勉強していきましょう!

こんにちは!みんなと金融について学んでいる、金融まなぶです。

前回はどうして預金だけじゃなく、投資が必要なのかを学びました。第5回目の今回は、結局どの金融商品がおすすめなのか学んでいきましょう!

ここまで、預金・株式・債券・投資信託、といった金融商品の知識や、金融商品選びに必要な基礎知識を解説してきました。なんとなくでも、イメージを掴めましたか?

では、知識を学んで「じゃあ金融商品を買ってみよう」となったときに、結局1番メリットが大きい商品はどれなのでしょうか?

その答えは「人によって違う」です。

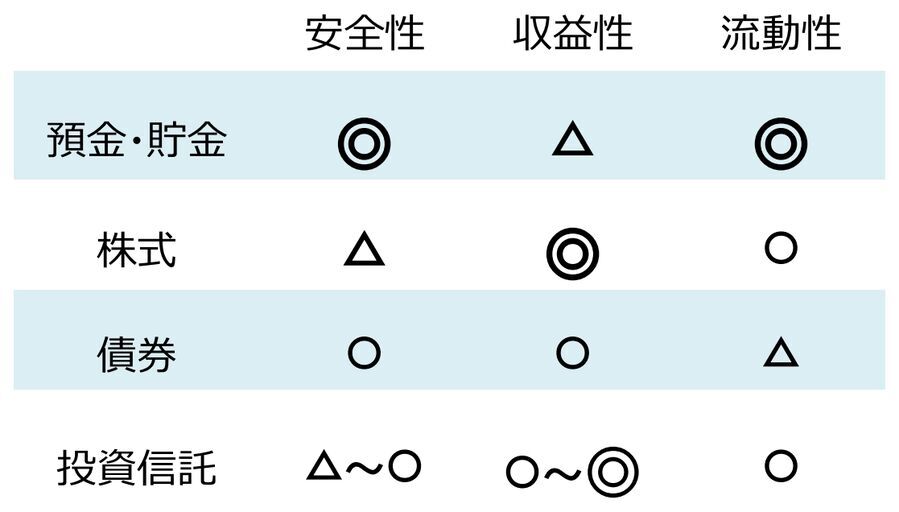

先ほど、金融商品には「収益性」「安全性」「流動性」という3つの強みがあることをお話しました。その時に出した金融商品ごとの比較表をもう一度見てください。

表を見たところ、3つの強みを全て満たしている金融商品は存在しないことがわかります。

ですから、収益性、安全性、流動性の中で、あなたが最も重視するものを選ぶしかないのですね。

「預けたお金は絶対に減ってほしくない!」と考えているあなたは、元本保証がある預金を選びましょう。

「今のところ使う予定がなく、すぐに現金にできなくても問題ない」という場合は、リスクが少なく預金よりも金利が高い日本の国債「個人向け国債」を購入するのもおすすめです。

一方、「お金が減るリスクがあってもいいから、大きな利益が期待できる商品を選びたい!」という方は、株式や株式の含まれる投資信託を購入するとよいでしょう。

中でも、これから伸びていくと期待されるベンチャー企業の株式や、発展途中の新興国株式は、損をする可能性も高いですが、大きくもうかる可能性も高いです。

損してしまってもなんとかなるような使い道のない資産があれば、このようなリスクの高い金融商品にチャレンジしてみるのもいいですね。

「何かあったときのために、すぐに現金化できる商品を選びたい!」という方には、預金がおすすめです。

特に、普通預金に預けていれば、キャッシュカードを使って24時間いつでも使いたいときにお金を下ろすことができます。

株式や投資信託も、人気があって取引が活発なものはすぐ買い手が見つかるため、現金化しやすいです。ただ、預金と比べると少し時間がかかってしまうことが多いです。

金融資産を選ぶひとつの考え方として、自分が今持っているお金をいくつかに分類してみるのはいかがでしょう?

例えば「普段使うお金」「もしものために取っておくお金」「将来の夢やライフイベントのために使うお金」「使い道がないお金」の4つに分けてみるとします。

「普段使うお金」は、いわゆる生活費。毎月の家賃や水道光熱費、食費、交際費など、必ず使うことが決まっているお金のことです。

これは、いつでもすぐに引き出せるように、預金に預けておきましょう。

特に、キャッシュカードが使えたり、自動引き落としができたりする普通預金に預けておくことをおすすめします。

「もしものために取っておくお金」は、けがや病気、災害、職を失ったときなど、突然訪れる事態への備えとしてとっておくお金のことです。

これも、必要なときにすぐ現金として引き出せるよう、普通預金に預けておくとよいのではないでしょうか。

「『もしものために取っておくお金』を『普段使うお金』と同じ普通預金に預けていると、ごちゃごちゃになってしまう……」「『もしものためのお金』なのに、生活費として使ってしまいそう…」という方は、「普段使うお金」とは別の普通預金口座を作って、そこに「もしものために取っておくお金」を預けるのも一つの手ですね。

また、災害などの緊急時には、ATMやクレジットカードが使えなくなってしまうことがあります。

近年は、ほとんどのものをキャッシュレス決済で購入している方も多いことでしょう。そんな方でも、もしもの場合に備えて、現金をいくらか財布に入れておくことをおすすめします。

「将来の夢やライフイベントのために使うお金」は、結婚式のための資金、子育てのための資金、住宅を買うための費用。

その他にも海外旅行のための費用、自分の夢を叶えるための投資、など今すぐには使わないけれど数年後、十数年後にきっと必要になるであろうお金のことです。

老後の生活費をここに入れる場合もあります。

これらの資金はすぐには使わないため、預金よりもリターンが大きい金融商品に使ってみてもいいのではないでしょうか?

ただ、すぐには使わないといっても、いつかは使うお金です。

あまりにリスクが大きいベンチャー企業の株式や新興国株式に投資して、投資先の会社が倒産してしまっては大変です。

どの会社も絶対に倒産しないという保証はありませんが、経営が安定している大手企業の株式や、値動きが少ない債券が多く含まれる投資信託などに投資したほうが、安心感は高まるでしょう。

最後に「今のところ使い道がないお金」は、思い切ってリスクの高い金融商品にチャレンジしてみるのもいいかもしれません。

「最悪ゼロになってしまっても諦めがつく、なんとかなる」と思える余裕資産がある場合は「夢やライフイベントのために使うお金」では挑戦できなかったような、ハイリスク・ハイリターンの金融商品に投資してみるのも一つの手でしょう。

ここまでの連載で、持っているお金を4つに分けて資産形成する方法を紹介してきました。

ただ、これはあくまでも一つの提案です。これを参考に、あなたのライフスタイルや生活する上で重視したいことを考慮しつつ、自分にあった金融商品選びをしてみてくださいね!

次回は、投資先はいくつかあったほうがいいのかを詳しく見ていきましょう!

(金融まなぶ)

前回はどうして預金だけじゃなく、投資が必要なのかを学びました。第5回目の今回は、結局どの金融商品がおすすめなのか学んでいきましょう!

結局、どの金融商品がおすすめなの?

ここまで、預金・株式・債券・投資信託、といった金融商品の知識や、金融商品選びに必要な基礎知識を解説してきました。なんとなくでも、イメージを掴めましたか?

では、知識を学んで「じゃあ金融商品を買ってみよう」となったときに、結局1番メリットが大きい商品はどれなのでしょうか?

その答えは「人によって違う」です。

先ほど、金融商品には「収益性」「安全性」「流動性」という3つの強みがあることをお話しました。その時に出した金融商品ごとの比較表をもう一度見てください。

引用:金融庁「高校生のための金融リテラシー講座」

表を見たところ、3つの強みを全て満たしている金融商品は存在しないことがわかります。

ですから、収益性、安全性、流動性の中で、あなたが最も重視するものを選ぶしかないのですね。

何を重視するかによって、おすすめの金融商品は異なる

「預けたお金は絶対に減ってほしくない!」と考えているあなたは、元本保証がある預金を選びましょう。

「今のところ使う予定がなく、すぐに現金にできなくても問題ない」という場合は、リスクが少なく預金よりも金利が高い日本の国債「個人向け国債」を購入するのもおすすめです。

一方、「お金が減るリスクがあってもいいから、大きな利益が期待できる商品を選びたい!」という方は、株式や株式の含まれる投資信託を購入するとよいでしょう。

中でも、これから伸びていくと期待されるベンチャー企業の株式や、発展途中の新興国株式は、損をする可能性も高いですが、大きくもうかる可能性も高いです。

損してしまってもなんとかなるような使い道のない資産があれば、このようなリスクの高い金融商品にチャレンジしてみるのもいいですね。

「何かあったときのために、すぐに現金化できる商品を選びたい!」という方には、預金がおすすめです。

特に、普通預金に預けていれば、キャッシュカードを使って24時間いつでも使いたいときにお金を下ろすことができます。

株式や投資信託も、人気があって取引が活発なものはすぐ買い手が見つかるため、現金化しやすいです。ただ、預金と比べると少し時間がかかってしまうことが多いです。

自分の資産を分けて考えてみよう

金融資産を選ぶひとつの考え方として、自分が今持っているお金をいくつかに分類してみるのはいかがでしょう?

例えば「普段使うお金」「もしものために取っておくお金」「将来の夢やライフイベントのために使うお金」「使い道がないお金」の4つに分けてみるとします。

普段使うお金

「普段使うお金」は、いわゆる生活費。毎月の家賃や水道光熱費、食費、交際費など、必ず使うことが決まっているお金のことです。

これは、いつでもすぐに引き出せるように、預金に預けておきましょう。

特に、キャッシュカードが使えたり、自動引き落としができたりする普通預金に預けておくことをおすすめします。

もしものときに使うお金

「もしものために取っておくお金」は、けがや病気、災害、職を失ったときなど、突然訪れる事態への備えとしてとっておくお金のことです。

これも、必要なときにすぐ現金として引き出せるよう、普通預金に預けておくとよいのではないでしょうか。

「『もしものために取っておくお金』を『普段使うお金』と同じ普通預金に預けていると、ごちゃごちゃになってしまう……」「『もしものためのお金』なのに、生活費として使ってしまいそう…」という方は、「普段使うお金」とは別の普通預金口座を作って、そこに「もしものために取っておくお金」を預けるのも一つの手ですね。

また、災害などの緊急時には、ATMやクレジットカードが使えなくなってしまうことがあります。

近年は、ほとんどのものをキャッシュレス決済で購入している方も多いことでしょう。そんな方でも、もしもの場合に備えて、現金をいくらか財布に入れておくことをおすすめします。

将来の夢やライフイベントのために使うお金

「将来の夢やライフイベントのために使うお金」は、結婚式のための資金、子育てのための資金、住宅を買うための費用。

その他にも海外旅行のための費用、自分の夢を叶えるための投資、など今すぐには使わないけれど数年後、十数年後にきっと必要になるであろうお金のことです。

老後の生活費をここに入れる場合もあります。

これらの資金はすぐには使わないため、預金よりもリターンが大きい金融商品に使ってみてもいいのではないでしょうか?

ただ、すぐには使わないといっても、いつかは使うお金です。

あまりにリスクが大きいベンチャー企業の株式や新興国株式に投資して、投資先の会社が倒産してしまっては大変です。

どの会社も絶対に倒産しないという保証はありませんが、経営が安定している大手企業の株式や、値動きが少ない債券が多く含まれる投資信託などに投資したほうが、安心感は高まるでしょう。

使い道がないお金

最後に「今のところ使い道がないお金」は、思い切ってリスクの高い金融商品にチャレンジしてみるのもいいかもしれません。

「最悪ゼロになってしまっても諦めがつく、なんとかなる」と思える余裕資産がある場合は「夢やライフイベントのために使うお金」では挑戦できなかったような、ハイリスク・ハイリターンの金融商品に投資してみるのも一つの手でしょう。

ここまでの連載で、持っているお金を4つに分けて資産形成する方法を紹介してきました。

ただ、これはあくまでも一つの提案です。これを参考に、あなたのライフスタイルや生活する上で重視したいことを考慮しつつ、自分にあった金融商品選びをしてみてくださいね!

次回は、投資先はいくつかあったほうがいいのかを詳しく見ていきましょう!

(金融まなぶ)

ライフスタイルに関する人気キーワード一覧

この記事を書いたライター

金融まなぶ

2022年4月から、高校の家庭科の授業でお金について学ぶことになりました。家計管理やお金の使い方、貯め方、増やし方、借り方、金融トラブルなどについて、金融まなぶくんと一緒に勉強していきましょう!